Nachhaltige Unternehmensfinanzierung: EU-Taxonomie könnte KMU-Kredite verteuern

Eine geplante EU-Verordnung könnte die Finanzierungskosten für KMU erhöhen. Auch wenn die EU nicht auf Kleinunternehmen abzielt, wären sie indirekt trotzdem betroffen.

Eine geplante EU-Verordnung könnte die Finanzierungskosten für KMU erhöhen. Auch wenn die EU nicht auf Kleinunternehmen abzielt, wären sie indirekt trotzdem betroffen.

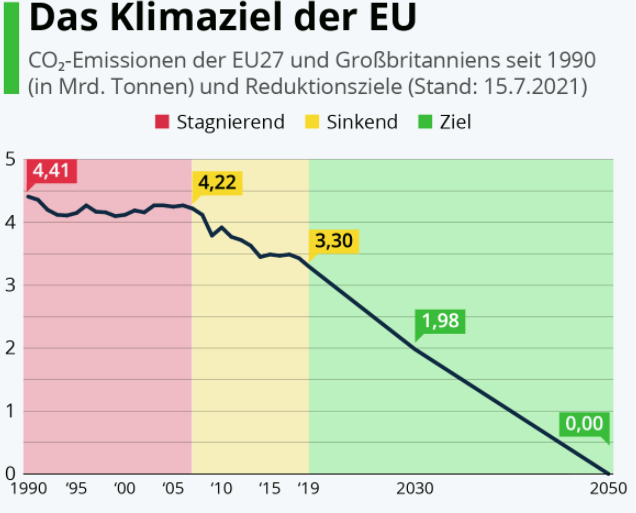

Der Umbau der Wirtschaft zu Nachhaltigkeit und Klimafreundlichkeit wird das Riesenthema der nächsten Dekade werden. Der Koalitionsvertrag der neuen Bundesregierung setzt einen Schwerpunkt auf die Klimaziele und auch die Europäische Union hat ihre Ziele entsprechend angepasst. Bis 2050 will die EU klimaneutral sein.

Was heißt das für die KMU-Finanzierung?

Konkret soll es jetzt ein Klassifizierungssystem für nachhaltige Finanzprodukte geben. Darin soll festgehalten werden, welche Finanzprodukte als nachhaltig gelten, um Anlegern Orientierung zu geben.

Der Fokus der „EU-Taxonomie“ liegt zwar auf großen Unternehmen, aber auch kleine und mittlere Unternehmen (KMU) werden in die Pflicht genommen. So müssen sie in Zukunft in ihrem Jahresabschluss genauere Angaben zur Nachhaltigkeit ihrer Unternehmen machen.

Relevanz für die Unternehmensfinanzierung

Die entscheidende Frage bei Nachhaligkeitszielen in der KMU-Finanzierung ist, ab wann eine Finanzierung für Banken als risikoreicher gilt. Wenn Banken zum Beispiel einen Kredit mit mehr Eigenkapital unterlegen müssen, weil der Kreditnehmer seine Nachhaltigkeitsziele nicht erreicht, dann erhöht das die Finanzierungskosten.

Eine exakte Risikobewertung und Kostenkalkulation ist aber nur dann möglich, wenn Nachhaltigkeitsziele und Konsequenzen bei Verfehlen dieser Ziele genau definiert sind - das ist aktuell nicht der Fall.

Simone Andrae, Geschäftsführerin der Finanzierungsberatung Andrae Project Finance GmbH, sagte dem Handelsblatt:

„Da wurde politisch mit guter Absicht entschieden, dass die Unternehmen etwas tun müssen, aber es wurde ihnen nicht gesagt, wie sie das konkret umsetzen sollen, sodass es passend ist für die Parameter der Taxonomie.“

Zum Teil gibt es bei Finanzierungen bereits Nachhaltigkeitsregelungen, zum Beispiel in der Exportfinanzierung. In Zukunft soll es solche Regelungen auch bei gewöhnlichen Unternehmensfinanzierungen wie Firmenkrediten geben.

Bislang ist der Entwurf der Verordnung zur EU-Taxonomie aber schwammig. Die vielen Interpretationsmöglichkeiten machen die Umsetzung der Verordnung insbesondere in einem standardisierten Verfahren wie der KMU-Kreditvergabe schwierig.

Sind Kleinunternehmen betroffen?

Kleinunternehmen sind von der Berichterstattungspflicht der EU-Taxonomie zunächst ausgenommen. Trotzdem sind sie indirekt ebenfalls betroffen.

Zum Beispiel agieren kleine Handwerksbetriebe oft als Zulieferer oder Dienstleister für größere Unternehmen. Da diese wiederum einen Nachhaltigkeitsnachweis erbringen müssen, könnten sie von ihren Zulieferern ebenfalls Nachhaltigkeitsnachweise einfordern, um ihre eigenen Berichtspflichten zu erfüllen. Das wiederum erhöht den Bürokratieaufwand für kleine Unternehmen.

Finanzierungskosten könnten steigen

Sollten gewisse Praktiken generell als nicht nachhaltig eingestuft werden, könnten sich zudem die Finanzierungskosten für ganze Sub-Industrien erhöhen. Und das in einer Zeit, in der sich durch schärfere Eigenkapitalregeln und gestiegene Risikoprämien ohnehin höhere Finanzierungskosten anbahnen.

Holger Schwannecke, Generalsekretär des Zentralverbandes des Deutschen Handwerks (ZDH), sagte dem Handelsblatt:

„Darlehen könnten sich für unsere Betriebe spürbar verteuern, etwa wenn Banken die Geschäftstätigkeit eines Handwerksbetriebes nach den neuen Kriterien der Taxonomie als nicht hinreichend ,grün‘ einstuft.“

Dazu kommt, dass die COVID-Krise gerade bei Zulieferern und im Handwerk noch immer nicht überstanden ist. Sie kämpfen mit Materialengpässen und Verzögerungen.

Prinzipiell ist der Umbau zur Nachhaltigkeit der richtige Weg. Die Finanzierung kleiner und mittlerer Unternehmen könnte allerdings schwieriger werden.

Teylor bietet Alternativen zur Hausbank: Wie arbeiten mit einer Vielzahl an spezialisierten Bankpartnern zusammen und vergeben auch Kredite über einen eigenen Kreditfonds. Dadurch können wir sowohl schnellere Finanzierungen ermöglichen als auch flexiblere Konditionen bereitstellen.

Rufen Sie uns an unter 07531-5848130 oder schreiben Sie uns auf info@teylor.de.

{kind=link}